海内外加速布局点金网,固态电池蓬勃发展。

锂电池根据电解质含量的不同,可以分为液态、半固态、准固态和全固态四大类。固态电池技术是用固态电解质替代传统液态电解液及隔膜的电化学装置。相较于传统液态电池,固态电池能够显著提高电池的安全性能和能量密度,这种创新材料体系为解决当前电池技术的局限性提供了新可能。作为未来电池终极解决方案之一,全球各国正加速固态电池布局。

图片

2020年10月中国首次将固态电池研发上升到国家层面,2025年4月工信部印发建立全固态电池标准体系。政策加码下,宁德时代、国轩高科、卫蓝新能源、亿纬锂能、比亚迪等头部电池厂/车厂均将量产时间定于2027-2030年间,电池能量密度目标在400Wh/kg左右。

图片

下游应用场景广泛,新兴领域率先导入。

全固态电池具备高安全性与高能量密度的优势,下游可应用于低空经济、消费电子、新能源汽车、储能系统和人形机器人等领域。通过构建能量密度要求和成本敏感矩阵,我们认为无人机与机器人等新兴应用以及潜水、航天等科研应用对电池能量密度要求较高但成本不敏感,这些领域往往追求性能优先,有望在未来几年实现率先导入。

图片

根据亿欧智库预测,全固态电池将在新兴及科研领域优先得到应用,这些领域对电池能量密度要求高、成本敏感度低。在进入商业化阶段后,规模化生产预计降低其成本,性能提升下,应用范围有望扩展到消费电子、载人飞行器和汽车等市场。在全固态电池技术完全成熟后,成本大幅降低,从而进入成本敏感且安全性较高的储能和工业领域。

根据 SMM 预测,2025 年预计全固态电池渗透率在 0.1%左右,2030 年预计或将达到 4%左右,到 2035 年全固态电池渗透率将达到 9%上下。在新能源汽车、储能以及消费领域中,固态电池应用在 2030 年有望在消费类场景实现率先突 破,达到 12%左右。

图片

产业提速,设备先行。

在国家多部门重点支持固态电池下,预计2025年国内将完成小试及车规级电芯下线,2026年中试线优化及样车路试,2027年小规模量产及装车示范运营,2030年预计可完成量产。头部电池厂包括比亚迪、国轩高科等60Ah车规级已下线,奔驰、宝马已开启全固态装车路试点金网,长安、上汽、广汽、吉利也已更新固态进展。固态电池产业已经处于商业化前夕,量产节点临近,具备核心工艺突破能力的设备商将主导新一轮产业格局重塑。

全固态和干法是发展趋势,前中段设备价值量提升。

工艺向干法收敛,相关设备有望受益新能源汽车、消费电子等领域对高能量密度、高安全性电池需求的持续增长。固态电池凭借其不可燃电解质和更高理论能量密度的特性正在引领新一轮电池技术的革命。近几年,固态电解质材料的界面稳定性优化、薄膜制备工艺突破,以及车企与电池厂商的产线布局,正推动其商业化进程进入快车道。

头部电池及车厂扩产能开启,设备端优先受益。国家多部门重点支持固态电池,根据思瀚产业研究院预测,预计2025年完成小试及车规级电芯下线,2026年中试线优化及样车路试,2027年小规模量产及装车示范运营,2030年预计可完成量产。头部电池厂商包括比亚迪、国轩高科等60Ah车规级已下线,奔驰、宝马已开启全固态装车路试,长安、上汽、广汽、吉利已更新固态进展。固态电池产业从研发走向大规模应用,量产节点随之临近,具备核心工艺突破能力的设备商将主导新一轮产业格局重塑。

图片

干法制膜优势显著干法电极是一种新型电极制备技术。固态电池前段制膜工艺可分为干法和湿法两种,在传统湿法工艺中,主要为浆料混合、涂布、干燥、压制和切分。相较于湿法工艺,干法不采用液态溶剂,直接将活性材料、导电剂和粘合剂的固体粉末干混,并通过干法涂布成形,再经辊压覆盖于集流体表面。在干法电极工艺中,其简化了湿法中涂布、干燥及溶剂回收环节。

干法工艺的性能、成本及生产效率等均优于湿法。在成本方面,干法不使用溶剂NMP(N- 甲基吡咯烷酮),无电极干燥和溶剂回收等相关成本,总成本降低约 15% ;在生产效率上,由于省去了干燥、溶剂回收等步骤,干法生产时间可节约 16.2%∼21.4% ;在电极应用上,颗粒粘附性更好,电极机械强度显著提高。由于干法工艺减少了与固态电解质发生副反应的风险,因此在电安全性也显著提升。

前中段工序引领突破,设备价值量提升锂电池生产可以分为前中后三个阶段,前中段市场占比 70% 。从细分市场占比来看,我国锂电设备前段、中段、后段设备市场占比分别为 39% 、 31% 、 30% ,其中核心工序如涂布、卷绕/叠片、化成分浆检测的价值量分别占比 20% 、 15% 、 20% 。

图片

全固态电池与传统液态电池产线设备存在显著差异。在工艺环节上,全固态电池的干法工艺在前中段多个关键工序引入全新的定制化设备,这些环节对设备的精度和稳定性提出了更高要求。

前段工序:引入干法电极制膜,设备变化较大

全固态电池制造工艺中,干法电极制膜技术的引入带来了显著的工艺革新和设备升级。与传统湿法工艺相比,干法制膜在多个关键环节都展现出独特的技术特点和设备要求。

在原料预处理阶段,干混工艺取代了传统的湿法搅拌。新型干混混料设备能够实现活性物质、导电剂和粘结剂的均匀混合。纤维化环节新增了专门的纤维化设备。辊压工序作为干法工艺的核心环节,对设备提出了更高要求。分切工序则采用高精度数控分切机,确保极片分切的尺寸精度和边缘质量。采用干法工艺,固态电池的极片制造过程可以实现完全干燥,消除湿法工艺烘干后溶剂分子的残留问题。

图片

中段工序:叠片和等静压是技术核心中段工序:叠片和等静压是技术核心中段工序上,干法工艺取消了隔膜、注液环节,新增胶框印刷、等静压环节。经前道工序辊压定型后,会经过胶框印刷环节以起到支撑绝缘作用。随后,通过叠片堆叠极片与电解质层,并增加等静压环节以提升电解质与极片的致密性,优化界面接触。在设备上中段工序新增了胶框印刷机和等静压机,并使用叠片机替代卷绕机。

后段工序:化成分容设备升级高压化成分容设备经过初始充放电过程,可激活电池材料并稳定电池性能。固态电池由于有固- 固界面接触和电解质离子电导率低的问题。高压化成设备能够有效地消除固态电解质与电极之间的微观空隙,使二者紧密结合。这种紧密结合不仅改善了物理接触,还为化学反应提供了更有利的条件。同时,高压化成能通过强制锂离子穿透固- 固界面屏障,在界面处形成离子导通网络,从而显著降低界面抗阻。常规电池化压力要求3- 10t,固态电池化压力要求60- 80t(10Mpa压强/单个电芯)。

设备工艺升级,价值量显著提升。

传统液态电池单GWh投资设备约为2- 2.2亿元,半固态采用固液混合,电池中的电解质液体占比在 5%∼10% ,增加涂覆固态电解质,设备投资金额提升 30% ,全固态电池生产设备由于与传统锂电设备存在较大差异,单GWh产能对应的投资金额约是液态电池的2- 3倍,价值量在4- 6亿元。根据高工

锂电2024年固态设备白皮书显示,固态电池中前段工序的干法辊压机单GWh价值量约800万元(较传统锂电设备提升 212% ),中段新增等静压设备1800万元,高压化成柜单GWh价值3000万元(较传统锂电设备增幅约 150% )。

图片

投资建议作为下一代能源革命的核心突破方向,固态电池在能量密度、安全性和循环寿命等方面展现出显著优势。在海内外共振下,固态电池商业化进程正加速推进,产业链上游的设备制造商正迎来前所未有的发展机遇。在这一产业升级过程中,设备企业凭借其关键技术储备和先发优势,将成为产业链中最先兑现商业价值的环节,建议关注:1)资源优势集中的头部电池厂商,景气度提升推动需求上行。推荐:宁德时代、比亚迪、亿纬锂能、国轩高科等;2)设备技术构建护城河,产业化提速带动业绩放量。推荐:先导智能、宏工科技、纳科诺尔、利元亨等。

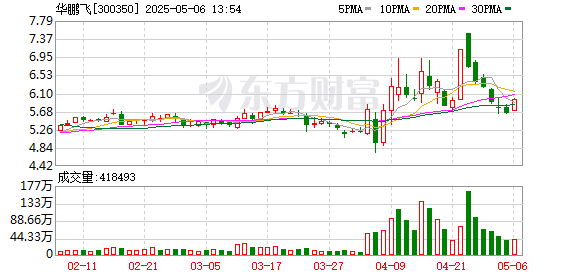

先导智能(300450.SZ):固态电池设备龙头,海外业务快速增长率先打通整线设备,全球固态设备龙头。先导智能成立于2002年,2015年在创业板上市,是全球唯一实现全固态电池整线设备交付的企业,覆盖电极制备、电解质膜生产及封装全流程。公司打破传统单点设备供应模式,构建起从电芯制造、模组/PACK、充放电测试,到集装箱储能系统集成的全价值链解决方案。

优化全球资源配置,提供定制化服务模式。2024年,公司持续拓展海外市场,为韩国头部电池企业定制的固态干法电极涂布设备已顺利发货至客户现场,获得高度认可;向德国某豪华车品牌成功交付了国内首条出口海外的全极耳圆柱电芯产线设备,产品不仅完全符合欧洲CE认证要求,更搭载了公司多项自研创新技术与工艺。此外,公司在德国建设并启用了首个欧洲物流中心仓,与远东股份围绕复合集流体等多个领域进行全方位战略资源共享。目前,先导智能已承接的储能装备订单累计超300GWh,稳居全球高端锂电装备市场的核心地位。

图片

利元亨(688499.SH):海内外布局打开成长空间固态电池全线工艺覆盖,项目进入陆续交货期。公司成立于2014年,是全球锂电池制造装备行业领先企业之一,目前已打通全固态电池整线装备的制造工艺,并攻克包括电极干法涂布设备、电极辊压及电解质热复合一体机、胶框印刷及叠片一体机和高压化成分容设备等关键技术。同时,公司采用多辊压延技术实现超薄材料精准控制,适配多种固态电池体系。2024年11月,公司成功中标国内头部企业的第一条硫化物固态电池整线项目,目前已进入陆续交付阶段。

加速布局海外业务,强化全球优势。在国内市场波动下,公司加速推进海外布局,在北美市场已实现首条电池包产线投产,并获得UL、CSA等国际权威认证;在亚太市场,通过携方壳/圆柱/软包三大电池整线方案参展日本、韩国等展会,实现印尼PACK线中标;在欧洲市场,公司发布全球首台 1800mm 高速宽幅涂布机并亮相欧洲电池展。通过加速布局北美、亚太和欧洲市场布局,未来有望强化公司在全球固态领域的地位和优势。

产品结构优化,全年利润有望改善。公司聚焦高毛利低竞争的中后段动力锂电设备,2025年一季度,实现归母净利润0.13亿元,同比 +106.82% ;毛利率达 34.84% ,同比 +17.46PCT 。截至2025年5月末,公司在手订单49.21亿元,其中锂电设备15.85亿元。目前公司在手订单主要来自国内外知名锂电池厂商,经营情况良好且订单量较为稳定。随着公司进行技术降本与运营提效,预计全年利润有望改善。

宏工科技(301662.SZ):聚焦固态电池上游核心设备卡位固态电池工艺设备,跻身上游设备核心供应商。宏工科技成立于2008年,2025年4月在创业板上市,公司核心设备包括双螺杆制浆机、高效制浆机、双行星搅拌机等,对于锂电池各类正极和负极材料均有自动化处理产线及制备工艺。锂电池生产工艺包括极片制备、电芯装配和化成封装三大工段。浆料制备在锂电池极片制备中占据核心地位,它涉及将正负极材料与导电剂、粘结剂等混合,形成均匀的浆料。浆料中颗粒活性物的分散性和均匀性对极片的性能有关键性影响。凭借公司核心技术和设备优势,目前已成为宁德时代、蜂巢能源、比亚迪等企业的稳定供应商。随着电池头部厂商扩产,2025年下半年预期将带动二三线电池厂及材料端扩产。

战略合作深化,携手清研推进干法创新。2023年9月公司与深圳清研电子达成战略合作以来,在“干法电极”前端工序上,双方已联合攻克了干法电极前段工序核心环节“原料纤维化”的设备研发、开发了混合均质一体机并交付客户使用。未来清研宏工将继续致力于实现干法电极前段工序的产业化突破与规模化应用,形成工艺与设备的协同创新体系。

纳科诺尔(832522. BJ):锂电辊压“小巨人”,聚焦干法电极设备

公司成立于2000年,2023年11月在北交所上市,是国家重点支持的专精特新小巨人企业,在锂电辊压设备制造领域处于行业领先地位。公司的辊压产品不仅在运行速度、辊压精度、设备规格、智能化程度等方面不断突破,并且在热辊、干法电极等新工艺领域处于国内领先地位,设备具有较强的市场竞争力。目前已经与宁德时代、比亚迪、远景动力、松下等国内外电池领域龙头企业建立业务关系,取得稳定的订单来源。

图片

在产品体系方面,公司已形成实验室型、量产型、超电型与干法型的四大产品系列,并配套提供轧辊销售与更换等服务,满足客户从试验验证到大规模生产的多样化需求。

此为报告精编节选点金网,报告原文:

《电气设备-电力设备行业固态电池系列深度一:产业化浪潮将至,设备领域布局正当时-东北证券[李玖]-20250826【29页】》 本站仅提供存储服务,所有内容均由用户发布,如发现有害或侵权内容,请点击举报。富祥策略提示:文章来自网络,不代表本站观点。